Y la respuesta no es única. Depende del perfil de cada persona, del monto disponible y del horizonte de tiempo. Lo que sigue es un recorrido por las alternativas más relevantes para el ahorro Argentina inflación en 2026, con sus ventajas, sus trampas y sus matices.

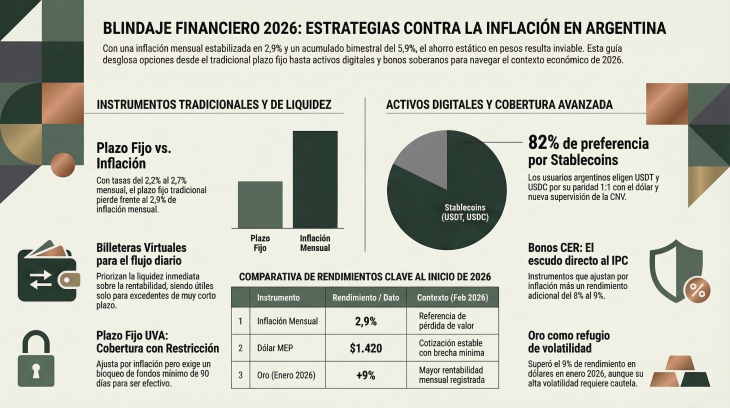

El plazo fijo tradicional sigue siendo el instrumento más popular entre los ahorristas argentinos. Es simple: se deposita un monto en un banco por un mínimo de 30 días y se recibe una tasa de interés pactada al inicio. Hoy, las tasas de los principales bancos rondan el 27% al 33% anual, lo que equivale a algo entre 2,2% y 2,7% mensual.

El problema es que esos números quedan debajo de la inflación reciente. En los primeros meses de 2026, ni el plazo fijo ni el dólar lograron ganarle a la suba de precios.

Existe una variante: el plazo fijo UVA, que ajusta su rendimiento según la inflación medida por el INDEC. Suena atractivo, pero tiene una restricción importante. El plazo mínimo es de 90 días, y si se precancela después de 30 días, la penalidad deja el rendimiento muy por debajo de la inflación. Para quien necesita disponibilidad rápida, no es ideal.

La costumbre argentina de comprar dólares como reserva de valor tiene décadas de historia. Pero en 2026, la dolarización personal adoptó nuevas formas. El dólar MEP (o dólar bolsa) permite adquirir dólares de manera legal a través de bonos en el mercado local, con una cotización que a mediados de marzo ronda los $1.420. La brecha con el dólar blue es mínima, lo que le restó atractivo al mercado informal.

Ahora bien, tener dólares quietos en una caja de ahorro no genera rendimiento. Y el plazo fijo en dólares, si bien existe, ofrece tasas muy bajas. Por eso muchos ahorristas buscan alternativas que combinen la protección del dólar con algún tipo de retorno.

Las plataformas digitales vinculadas a criptomonedas abrieron un camino en esa dirección. Algunas ofrecen la posibilidad de mantener saldo en stablecoins (monedas digitales atadas al valor del dólar) y generar rendimientos por ello. BetFury es una de las plataformas que permite a los usuarios acceder a herramientas financieras digitales con rendimientos sobre activos cripto; para quienes buscan conocer ese tipo de opciones, visita el sitio. La clave, como con cualquier herramienta financiera, está en entender el riesgo asociado antes de comprometer capital.

Algo cambió en los últimos dos años. Según datos del sector, cerca del 82% de los usuarios argentinos de criptomonedas prefieren stablecoins por sobre activos volátiles como Bitcoin o Ethereum. La razón es directa: buscan estabilidad, no especulación.

Las stablecoins más utilizadas (USDT y USDC) mantienen una paridad cercana a 1:1 con el dólar estadounidense. Comprarlas es sencillo a través de billeteras digitales y exchanges locales. Desde marzo de 2026, la Comisión Nacional de Valores (CNV) supervisa a los proveedores de servicios de activos virtuales bajo el registro PSAV, lo que agregó una capa de seguridad jurídica al ecosistema.

¿Eso las convierte en una opción sin riesgos? No. Las stablecoins dependen de la solvencia y transparencia del emisor. Si la empresa detrás del token enfrenta problemas, el respaldo puede tambalear. Pero para una parte creciente de la población, representan una forma práctica de dolarización digital silenciosa, sin pasar por el banco ni depender del mercado informal.

Dentro de las opciones inversión argentina 2026 más sofisticadas, los bonos CER (ajustados por inflación) aparecen como una herramienta interesante. Estos instrumentos pagan un rendimiento que sigue al índice de precios al consumidor más un diferencial. Algunos analistas estiman retornos de inflación más 8% o 9% en ciertos tramos de la curva.

La ventaja es clara: si la inflación sube, el bono acompaña. Si el dólar sube y arrastra los precios, también hay cobertura. El riesgo, claro, es el de cualquier bono soberano argentino: la incertidumbre sobre la capacidad de pago del Estado y la volatilidad de los precios de mercado.

Acceder a estos bonos requiere abrir una cuenta en un bróker o sociedad de bolsa. No es complicado, pero sí exige un paso más que el plazo fijo. Los fondos comunes de inversión (FCI) que invierten en instrumentos CER pueden ser una puerta de entrada más accesible.

El primer mes de 2026 dejó un dato llamativo. El oro fue la inversión más rentable en enero, con una suba superior al 9% en dólares. Las tensiones geopolíticas globales impulsaron su cotización.

Pero hay que tener cuidado. El oro puede ser extremadamente volátil en el corto plazo. Un día sube 5%, y al siguiente baja 10%. Para un ahorrista conservador, no es la mejor opción como posición principal. Funciona mejor como complemento dentro de una cartera diversificada. Se puede acceder a través de CEDEARs que replican ETFs de oro.

Las billeteras virtuales se convirtieron en la puerta de entrada al mundo financiero para millones de argentinos. Permiten colocar el saldo en fondos comunes de inversión de corto plazo que rinden algo por encima de cero, aunque generalmente por debajo de la inflación.

Su principal ventaja es la liquidez. El dinero está disponible casi de inmediato. Eso las convierte en una herramienta útil para el excedente del mes, no para el ahorro de largo plazo. Pensar en ellas como una inversión sería un error. Pensar en ellas como un lugar mejor que la cuenta corriente, en cambio, tiene sentido.

|

Instrumento |

Rendimiento estimado |

Liquidez |

Riesgo |

Acceso |

|

Plazo fijo tradicional |

27%-33% anual |

30 días |

Bajo |

Banco |

|

Plazo fijo UVA |

Inflación + ajuste |

90 días (mínimo) |

Bajo |

Banco |

|

Dólar MEP |

Depende del tipo de cambio |

24-48 horas |

Medio |

Bróker |

|

Stablecoins |

Variable según plataforma |

Inmediata |

Medio-alto |

Exchange/billetera |

|

Bonos CER |

Inflación + spread |

Variable |

Medio-alto |

Bróker |

|

Oro (CEDEARs) |

Según mercado global |

48 horas |

Alto |

Bróker |

|

Billeteras virtuales |

Por debajo de inflación |

Inmediata |

Bajo |

App |

No existe una única receta. Un perfil conservador probablemente se sienta cómodo combinando plazo fijo UVA y stablecoins, con algo de dólar MEP. Alguien con mayor tolerancia al riesgo podría sumar bonos CER y una posición chica en oro. Y quien recién está empezando quizá prefiera arrancar con una billetera virtual y un fondo de corto plazo, mientras aprende cómo funcionan los otros instrumentos.

Lo que parece claro es que dejar los pesos quietos ya no es una opción. Con una inflación proyectada para 2026 de entre 20% y 26% según distintas consultoras, cada mes sin tomar una decisión es un mes en el que el ahorro pierde valor. ¿Vale la pena dedicarle tiempo a entender estas alternativas? Los números responden solos.

La diversificación sigue siendo el consejo más repetido. No poner todo en un solo lugar. Repartir entre pesos, dólares (físicos o digitales), instrumentos que ajusten por inflación y, para quien lo tolere, algo de renta variable. La economía argentina cambia rápido, y las opciones inversión argentina 2026 exigen estar atentos y no quedarse quietos.